|

Статистика

Онлайн всього: 1 Гостей: 1 Користувачів: 0

|

Трейдинг

Показник Херста в трейдингу на Форекс

З покоління в покоління трейдери б'ються над вирішенням головної проблеми – як визначити напрям і силу тренда, при цьому винаходяться нові, м'яко кажучи, не зовсім робочі підходи. Але головний парадокс полягає в тому, що все вже давно придумано вченими з області природничих наук.

Якраз про один подібний коефіцієнті, названому на честь свого творця гідролога Гарольда Хьорста, ми і поговоримо сьогодні, провівши в процесі деякі тести.

Показник Херста вперше був «виведений» для розрахунку протяжності Нільської греблі з поправкою на дощі та посухи, періодичність яких не залежала від сезонних факторів і носила випадковий характер. Таким чином, що отримуємо в ситуації з єгипетськими дощами? А отримуємо певний часовий ряд, значення якого важко спрогнозувати, і циклічність на якому також відсутній.

Спекулянти досить швидко помітили схожість подібних процесів з ринками, але слід зазначити, що перед цим була проведена колосальна робота у вивченні характеру поведінки цінових рядів. Зокрема, якщо б не викладки Бануа Мальденброта, то сьогодні на експонента Херста фінансисти, швидше за все, не звернули жодної уваги.

Чим знаменитий Бануа Мальденброт?

Це основоположник загального фрактального аналізу, який, в свою чергу, пізніше був оптимізований для фінансового ринку та описано конкретними правилами Біллом Вільямсом. Саме Мальденброт ввів поняття фрактала і довів повторення його елементів при зменшенні масштабу ряду.

Іншими словами, фрактали самоподобны, стосовно до Форексу це означає, що цінові моделі на молодшому таймфрейме схожі на моделі старшого порядку. Але головна проблема полягала в тому, що фрактали не є регулярними, тому їх неможливо описати звичними методами, тобто начебто закономірність присутній, а практична користь відсутня. Рішення всіх проблем було знайдено саме в працях Херста.

Застосування показника Херста на валютному ринку

В теорії (стосовно до природних процесів) з даними коефіцієнтом (далі Кг) все гранично просто - він відповідає на питання «чи збережеться колишня тенденція?». Для характеристики різних процесів Херст використовує кілька діапазонів свого показника, зокрема:

- Значення Кх вище 0,5 свідчить про те, що тенденція схильна до продовження (послідовність персистентна);

- Кх = 0,5 – явний тренд відсутній (послідовність носить стохастичний характер);

- Кх менше 0,5 означає, що ймовірність зміни тенденції досить висока (послідовність антиперсистентна).

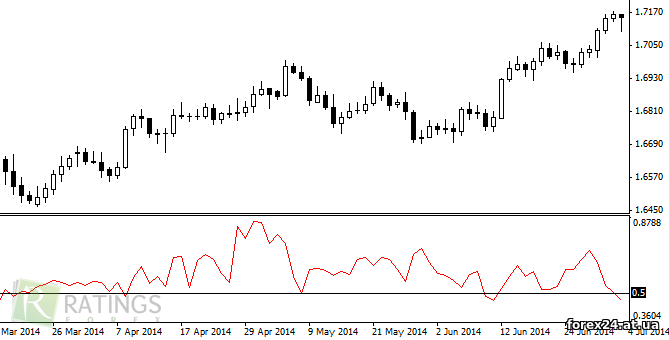

Подібні формулювання зацікавили Форекс-трейдерів, внаслідок чого були створені навіть спеціальні індикатори, наприклад, на малюнку нижче представлений результат розрахунку Кг за допомогою експерта під назвою 1_Hurst:

Раз мова зайшла про індикатори, хотілося б сказати кілька слів про пов'язані з ними проблеми. Згаданий вище алгоритм для MT4 є, мабуть, єдиним знаходяться у вільному доступі, який застосовується на практиці. Всі інші індикатори, які нам зустрічалися, написані або з грубими помилками, або взагалі не працюють.

Та й 1_Hurst також не ідеальний, адже для розрахунку показника Херста потрібні великі обсяги даних, тому термінал в даному випадку періодично просто зависає, т. к. обробляється кожен новий тік ціни. Враховуючи цей нюанс, рекомендуємо перед розрахунком коефіцієнта відключати зв'язок, щоб була можливість розрахувати хоча б значення для великих таймфрейм.

Рекомендую звернути увагу ще ось на ці два індикатори:

А тепер повернемося до теми, як можна помітити, трендові ділянки дійсно відповідають коефіцієнту Херста, що перевищує 0,5, але, враховуючи специфіку торгівлі на Форексі, межі діапазонів краще переглянути наступним чином:

- Трендом слід вважати ділянку, на якій Кх>0,7;

- Якщо Кх знаходиться в діапазоні від 0,3 до 0,7 – це флет;

- Значення Кх<0,3 слід розглядати як сигнал на розворот.

Деякі спостереження за ринком

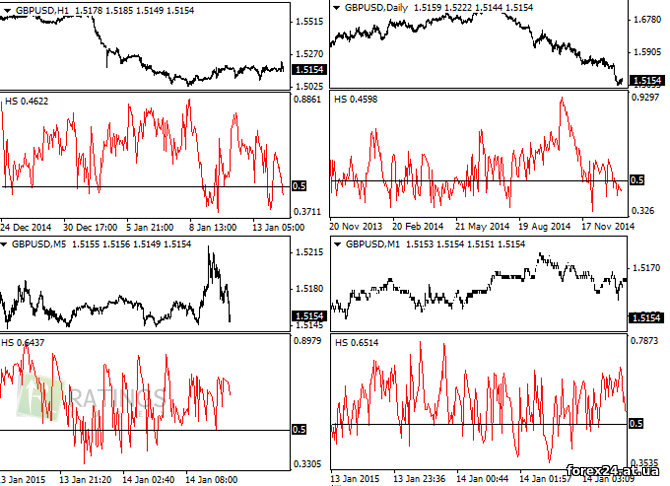

На одному форумі нам попалася цікава тема, присвячена показником Херста, де деякі користувачі доводили, що значення коефіцієнта залежать від таймфрейма. Говорилося про те, що, чим він старше, тим більше виходить значення, тобто тенденція стає очевиднішим по мірі збільшення таймфрейма.

Насправді це поширена помилка, що суперечить самій природі фрактальних структур. На наступному малюнку зіставлені результати обчислень коефіцієнта Херста для різних таймфрейм, але з однаковим періодом:

Як можна помітити, скупчення значень коефіцієнта близько 0,5 приблизно однаково на всіх таймфреймах, тому твердження, що тренди простіше визначати на днювання, а не хвилинному графіку, наприклад, в корені не вірно. До речі кажучи, подібне зіставлення можна використовувати як критерій оцінки якості однойменних алгоритмів, знайдених на просторах світової павутини.

|

| Категорія: Форекс | Додав: 12.12.2017

|

| Переглядів: 371

| Рейтинг: 0.0/0 |

|