|

Статистика

Онлайн всього: 1 Гостей: 1 Користувачів: 0

|

Трейдинг

Коефіцієнт кореляції

Кореляція це статистична залежність двох і більше незалежних друг від друга величин (величини, є такими хоча б у деякій мірі). При цьому зміна значення однієї з них призводить до зміни значення інших. В якості математичної заходи кореляції двох величин служить коефіцієнт кореляції.

У тому випадку, коли зміна однієї з величин не призводить до закономірного зміни іншої величини, то можна говорити про відсутність кореляції між цими величинами. У науковому обігу кореляції вперше став говорити француз Жорж Кюв'є в 18 столітті. Розроблений ним «закон кореляції» призначався для відновлення вигляду тварини, маючи лише його частина.

Коефіцієнти кореляції можуть бути позитивними і негативними. Якщо при збільшенні значення однієї величини відбувається зменшення значень іншої величини, то їхній коефіцієнт кореляції від'ємний. У випадку, коли збільшення значень першого об'єкта спостереження призводить до збільшеня значення другого об'єкта, то можна говорити про позитивний коефіцієнт. Можлива ще одна ситуація відсутності статистичної взаємозв'язку — наприклад, для незалежних випадкових величин.

Коефіцієнт кореляції [До] демонструє нам, наскільки яскраво виражена тенденція зростання однієї змінної при збільшенні іншого. Його значення завжди знаходяться всередині діапазону [-1:1]. Чим ближче значення змінної до -1 або 1, тим значніше корелюють між собою досліджувані величини. При До=0 можна говорити про повну відсутність кореляції між спостережуваними величинами. Якщо К=-1 або К=1, то говорять вже про функціональної залежності величин.

Коефіцієнт кореляції на Форекс

Для кожного трейдера важливо розуміти, що ми працюємо з торговими інструментами, що складаються з пари валют. На відміну від фондового ринку, де, як правило, кожен торговий інструмент це всього лише одна індивідуальна одиниця, на Форекс використовується вимірювання вартості однієї валюти в одиницях іншої.

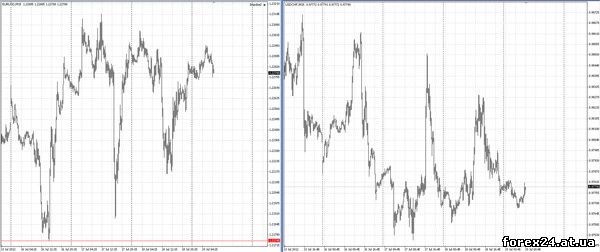

При цьому ми не рідко можемо спостерігати візуальну схожість в русі декількох валютних пар. Це може бути пов'язано з тим, що обидві пари можуть містити одну і ту ж валюту в обох випадках. Наприклад, можна говорити про кореляцію валютних пар EUR/USD і USD/CHF з від'ємним значенням К.

Як приклад кореляції двох пар з позитивним, можна згадати про EUR/USD і EUR/JPY. В обох випадках ми купуємо EUR і продаємо другу валюту. Деякі пари рухаються відносно один одного, але з часом може змінюватися. Наприклад, щоб визначити для своєї роботи дві корельовані між собою валютні пари, досить знайти таку з усього асортименту, що надається ДЦ, яка б мала дуже низьку волатильність.

У 2012 році в якості такого інструменту цілком могла б виступати EUR/CHF. Не кожен день ширина її руху на ринку перевищувала б 30 пунктів, що можна вважати малою величиною, відносно аналогічних показників інших пар.

* зліва ціновий графік EUR/USD, праворуч USD/CHF. Кореляція валютних пар з негативним коефіцієнтом

Дану валютну пару можна без праці розкласти на дві пари, використовуючи для цього ту валюту, яка "розбавить" обраний нами інструмент. Для цього ми беремо USD, який дозволить представити нам EUR/CHF, як EUR/USD*USD/CHF.

Дійсно, якщо перемножити дві нових доларових пари, то в результаті ми знову отримуємо досліджувану нами EUR/CHF. Дане перетворення говорить про те, що обидві пари будуть корелювати між собою, так як їх добуток буде демонструвати значення пари EUR/CHF, а вони відносно малі, про що говорили на самому початку прикладу.

Для впевненої торгівлі необхідно мати чітке уявлення не тільки про особливості окремих інструментів торгівлі, але і про їх взаємодію один з одним. Існують цілі торговельні стратегії, побудовані з використанням К. Можуть застосовуватися навіть накладання одного цінового графіка на інший, для виявлення аналогій в рухах ціни. Коефіцієнт може періодично розраховуватися заново, враховуючи останні зміни в поведінці цінових графіків.

Властивості коефіцієнта кореляції

Позначення ξ і η є випадковими величинами

Застосування кореляції на Форекс

Одним із способів використання кореляції пар в торгівлі є усунення розбіжності інструментів. Наприклад, трейдер вибрав для своєї роботи дві валютні пари, які корелюють з До = 0.8. У цьому випадку, при спостереженні за рухом піддослідних, людина помітить, що час від часу змінюється, то дещо збільшуючись, то дещо зменшуючись. Тим не менш, середні значення коефіцієнта все одно знаходяться в діапазоні 0.7<До<0.8.

Як тільки на ринку настане ситуація, що До<0.4, наприклад, то це означатиме наявність лише часткового відповідності в русі обох інструментів. Тобто, при зростанні однієї пари зростання іншій виявиться вельми обмежений. Але, пам'ятаючи про те, що в цілому ці інструменти корелюють з До=0.7 або 0.8, ми можемо використовувати цей розрив собі на користь, відкривши позиції у бік зближення пар.

Знаходження подібних ситуацій і подальше їх використання може непостоянностью значення К. Ми можемо не вірно тлумачити нові значення коефіцієнта, беручи за очікуваний нами розрив, але пізніше може виявитися, що це нове значення даного коефіцієнта, яке тепер стане постійним на певний час. Існують спеціальні кореляційні індикатори, які допомагають трейдерам спостерігати за сходом і розбіжністю інструментів, а іншими словами, за змінами поточних значень К.

Важко переоцінити значущість коефіцієнта кореляції в ринковій торгівлі. Його використання дозволяє дивитися на трейдинг більш глобально, враховуючи руху пар, відносно один одного. Ще однією областю застосування коефіцієнта стало хеджування. Бажаючи зменшити ризики в своїй торгівлі, спекулянти можуть проводити хеджування не тільки на різних ринках, але і за допомогою корелюють інструментів. Таким чином, відбувається часткове хеджування.

|

| Категорія: Форекс | Додав: 23.07.2016

|

| Переглядів: 2350

| Рейтинг: 0.0/0 |

|