|

Статистика

Онлайн всього: 4 Гостей: 4 Користувачів: 0

|

Трейдинг

Застосування теорії ймовірностей на Форекс

У сьогоднішньому огляді мова піде про таке поняття, як ймовірність на Форекс. За весь час роботи на валютному ринку чого тільки мені не доводилося чути про ймовірності, люди вживають цей термін завжди і скрізь, в результаті чого виходить справжня плутанина. Щоб упорядкувати інформацію, сьогодні поговоримо про те, в якому контексті може використовуватися «ймовірність» стосовно до валютного ринку.

У загальному випадку під ймовірністю розуміється величина, яка дозволяє дати кількісну оцінку можливості реалізації певної події. Коли мова заходить про Форекс, насамперед піднімається питання про ймовірність досягнення успіху на цьому ринку.

Так от, деякі «фахівці» стверджують, що за статистикою 90% людей втрачають кошти на валютному ринку, тому ймовірність отримати прибуток теж дорівнює 90%. Насправді це абсолютна дурість, яка не має ніякого відношення до ймовірності на Форекс.

Пов'язано це з тим, що переважна більшість втрат – це не наслідок якихось логічних міркувань (інакше кажучи, відпрацювання системних сетап), а результат поганий психологічної підготовки до реальних торгів.

Таким чином, подібні цифри свідчать лише про те, що багато людей просто не можуть виконувати правила надійних торгових систем. І адже дійсно, найбільші профіти трейдери отримують на потужних тренди, але кожен новачок хоч раз в житті так торгував проти тренда, після чого усреднялся до настання маржин-колла.

Друга спроба застосувати ймовірність на Форекс вже ближче до реальності, але теж є дилетантською, пов'язана вона з «підкиданням монетки». Напевно, подібну задачу вирішували багато в університеті, за умовами якої потрібно визначити ймовірність випаду орла чи решки у серії з N випробувань.

Якщо підкидання монетки замінити на факт укладення угоди, то виходить якась паралель між торгівлею на Forex і згаданим теоретичним прикладом, так як ставка робиться на те, що в результаті все одно попадеш в ціль, відіб'єш збитки і заробиш.

Але не все так просто в цьому житті, і цей підхід в трейдингу не працює по одній простій причині - в кожній угоді трейдер втрачає кілька пунктів на спреді і платить комісію, тому можливі тільки дві стратегії (і обидві програшних):

- Можна ставити рівні стопи і тейки, усредняясь після кожної невдачі. У даному разі втрати від спреду поступово наростати з кожною операцією, в результаті чого математичне сподівання системи стане негативним, хоча ймовірність вгадати рух так і залишиться рівної 50%.

- Можна в кожному новому випробуванні додавати до мети по профіту суму понесених втрат на спредах. В даному випадку ймовірність виграти буде вже нижче 50%, так як стопи менше профітів, а це значить, що вони будуть спрацьовувати частіше.

Тут можна розвести дискусію на сотню сторінок, але все це втрата часу, якщо ж хочеться використовувати ймовірність на Форекс з найбільшою ефективністю, доведеться суворо дотримуватися наукового підходу, а це вже третій сценарій роботи, який я зараз коротко опишу.

Ймовірність на Форекс і прогнозування

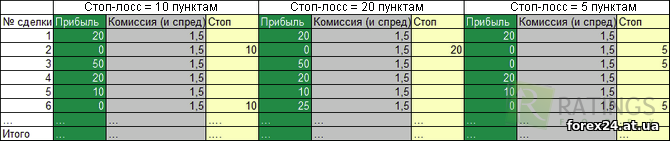

Як правило, розрахунок імовірності та математичного сподівання здійснюється вже після розробки торгової стратегії, тобто якщо трейдер побачив якусь закономірність, то найкращим варіантом перевірити її на працездатність буде зіставлення декількох сценаріїв з різними співвідношеннями «профіт/стоп».

Простіше кажучи, відкриваємо кілька демо-рахунків і починаємо відкривати угоди по одним і тим же сигналами, але з різними стопами. Результати торгівлі заносимо в таблицю (шаблон кожен придумує сам):

Потім підраховуємо прибуток по кожному сценарію та відсіваємо збиткові варіанти (вони взагалі марні). У результаті залишається вибірка, що складається з прибуткових комбінацій. Ось ми і підійшли до головного, з цього моменту в справу вступає аналіз ймовірностей на Форекс.

Всупереч поширеній думці про неймовірної складності подібних обчислень, все дія займе пару хвилин - по кожному сценарієм підраховуємо кількість прибуткових угод, ділимо отриману величину на кількість всіх операцій і множимо на сто.

Це є ніщо інше, як імовірність прибуткової угоди, залишається питання – навіщо все це потрібно?

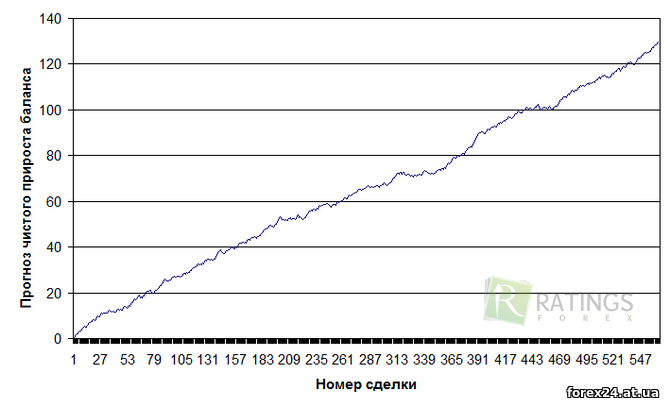

А відповідь лежить на поверхні – щоб моделювати можливі осідання рахунку. Для побудови подібних моделей, крім ймовірності прибуткових і збиткових угод нам потрібно величина середнього доходу за прибуткової операції і середня величина втрати за збиткової операції, які можна розрахувати за допомогою все тієї ж таблиці з результатом для кожної операції.

Єдина хитрість тут полягає в випадковою величиною, яка з урахуванням розрахованої ймовірності на Форекс буде присвоювати кожній угоді знак «+» або «-». В Excel подібні алгоритми створюються за допомогою вбудованої функції RAND, але це окрема тема, яка потребує вирішення практичної задачі.

У результаті всіх обчислень виходить графік, що відображає приблизну динаміку балансу рахунку в майбутньому (за умови, що трейдер продовжить виконувати системні правила):

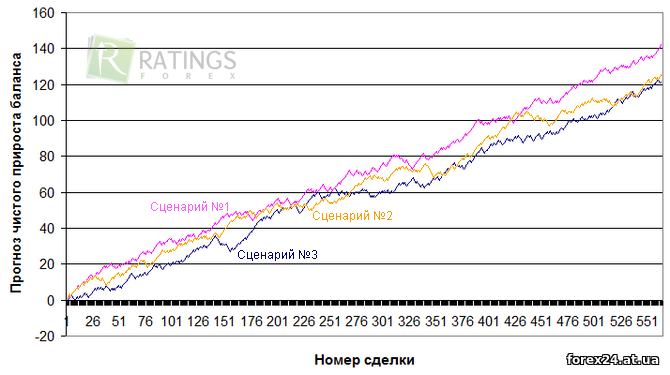

Для підвищення якості прогнозування рекомендується будувати в одному вікні не один, а кілька графіків (для кожного з них присвоюється своя змінна RAND), наприклад:

Як можна помітити, сценарій №3 є негативним (на ньому найбільша просадка і низька прибуток), тому розраховувати ризики рекомендується саме на його основі.

Стратегія Пірамідінг - методика торгівлі, побудована на ймовірностях.

Тільки що я розглянув лише один приклад того, як можна застосовувати ймовірність на Форекс, але насправді можливості подібного аналізу безмежні і можуть вирішувати найскладніші завдання.

|

| Категорія: Форекс | Додав: 13.12.2017

|

| Переглядів: 403

| Рейтинг: 0.0/0 |

|