|

Статистика

Онлайн всього: 1 Гостей: 1 Користувачів: 0

|

Трейдинг

Тест стратегії на індикаторі rsi

Втрата величезної кількості часу на пошуки і тестування чогось нового, а також пошук можливостей для покращення власного алгоритму є просто хворобою, яка переслідує за життя трейдера.

Сприйняття професії трейдера широкими масами досить спотворено через всяких фільмів і різних книг. Насправді, професіонал місяцями збирає статистику по стратегії, ретельно аналізує отримані дані і лише, потім приймають рішення про можливе тестуванні стратегії.

Якщо подивитися більш глибоко на роботу трейдера і його підготовку до торгів можна помітити велику схожість з вченими, які те і роблять що працюють з цифрами і прораховують усі можливі варіанти.

Однак, напевно, лише в трейдингу трапляється так, що підготовлені результати дослідження, розрахована статистика і повна зведення стратегії розбивається в пух і прах після звичайного тижневого тестування на реальному рахунку.

Наша команда неодноразово стикалася з подібними ситуаціями, тому ми вирішили ділиться разом з вами усіма нашими напрацюваннями. А в сьогоднішній статті мова піде про тестуванні стратегії на основі всесвітньо відомого індикатора RSI, який став частиною сотень різних торгових тактик.

Опис стратегії

Як ми вже казали, основна мета нашого тестування є перевірити працездатність і ефективність на даному етапі індикатора RSI. Оскільки даний інструмент є сильним осцилятором, але практично не інформативний як трендовий інструмент ми вирішили об'єднати зі ковзної середньої, щоб прибрати недолік сліпоти в тренді.

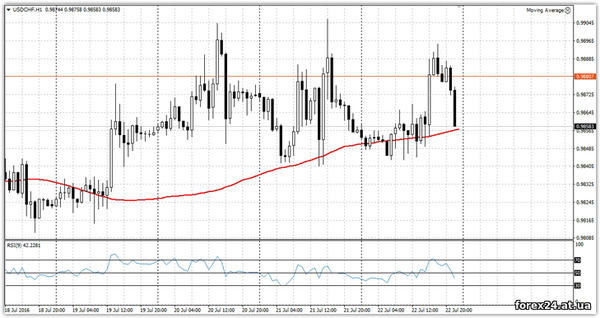

У підсумку щоб відтворити стратегію вам буде потрібно нанести Moving Average з періодом 100 а також RSI з періодом 9 на часовий графік. Також при нанесенні RSI не забудьте додати рівні 70, 50, 30, на основі яких буде більшість сигналів. В результаті ми отримали такий графік:

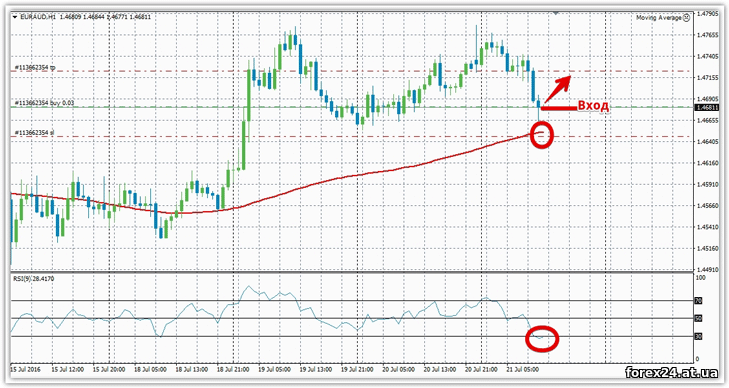

На перший погляд дуже проста стратегія має просто широкий спектр застосування і різних торгових сигналів. Так перший і основний сигнал стратегії полягав у тому, щоб входити в ринок на переломі тенденції за індикатором RSI. Так, ми відкривали позиції на покупку коли лінія індикатора пробивала рівень 50 знизу вгору, а ціна в цей же момент знаходилася над ковзної середньої.

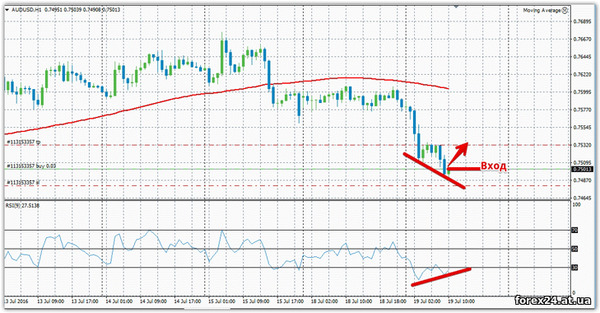

Якщо ціна перебувала під ковзної середньої, а RSI пробивав рівень 50 зверху вниз ми відкривали позицію на продаж. Стоп наказ встановлювався або на локальних рівнях, або на мінімумі/максимумі сигнальної свічки. Профіт завжди дорівнює стоп наказу. Приклад:

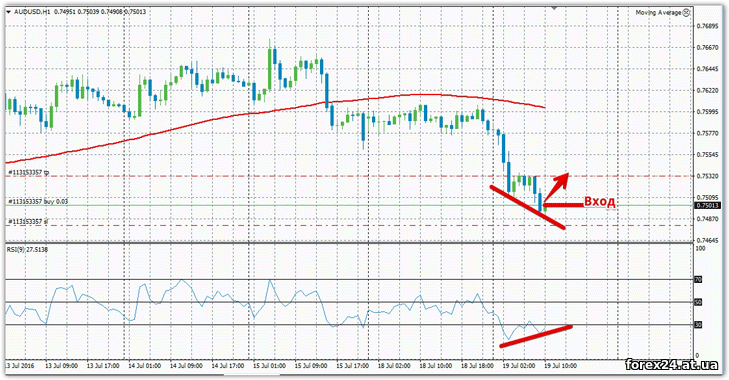

Другий тип сигналів полягав у тому, щоб увійти в позицію після відкоту на основному тренді. Так, ми входили на купівлю, якщо лінія RSI перебувала в зоні перепроданості і при цьому ціна була над ковзної середньої. На продаж вхід відбувався, якщо ціна перебувала під ковзної середньої, а RSI в зоні перекупленності. Стоп лосс, як правило, встановлюється у мінімуму або максимуму сигнальної свічки, а профіт дорівнює стоп наказу. Приклад:

Третій тип сигналу базувався на можливостях RSI передбачати зміну тренда на ринку, а саме так звані дивергенції. Дивергенція rsi виглядає наступним чином: ціновий максимум ціни перебуває або вище, або нижче цінового максимуму на індикаторі RSI. Таким чином, індикатор відображає не існуючу картину на графіку, що говорить про можливий розворот. Приклад дивимося нижче:

Хід тестування. Результати

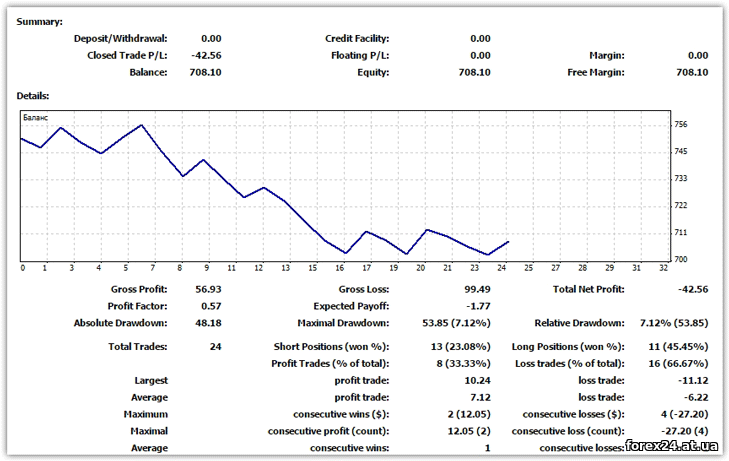

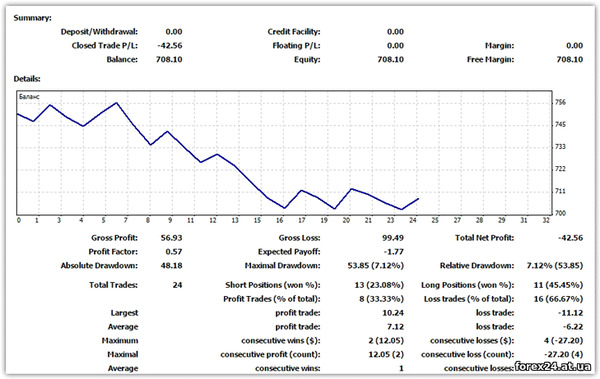

Тестування стратегії на основі RSI відбувалося впродовж одного робочого тижня на реальному рахунку. У процесі торгівлі ми задіяли практично всі основні валютні пари, причому в день в середньому виходило по 4 – 5 позицій одночасно відкритими. Саме тому ми прийняли рішення вести торгівлю статичним лотом. Результат тестування дивимося нижче:

За звітний період тестування нашою командою було скоєно 24 угоди на годинному графіку. Як ви можете побачити, тест, м'яко кажучи, можна назвати провальним, оскільки було втрачено 5,6 відсотка від капіталу, причому просадка по відкритим позиціям трималася в межах семи відсотках.

Про те, що стратегія підійшла не всіх валютних парах говорить і вкрай низький показник прибутковості стратегії – профіт фактор. Якщо розібрати, як були закриті позиції, то всього 33,33 відсотка були закриті з прибутком, коли в теж час 66,6 відсотків угод були закриті зі збитками.

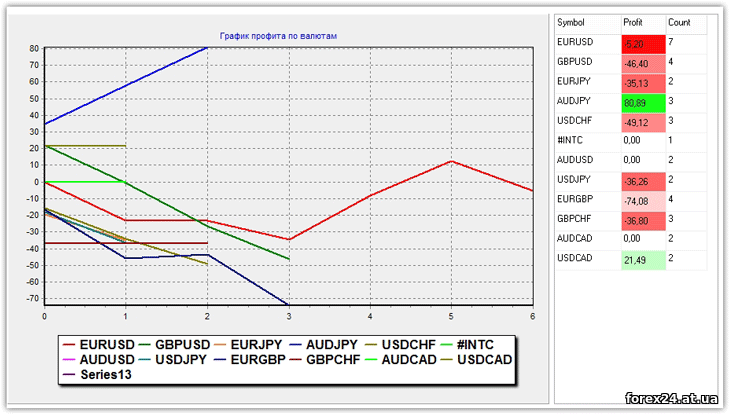

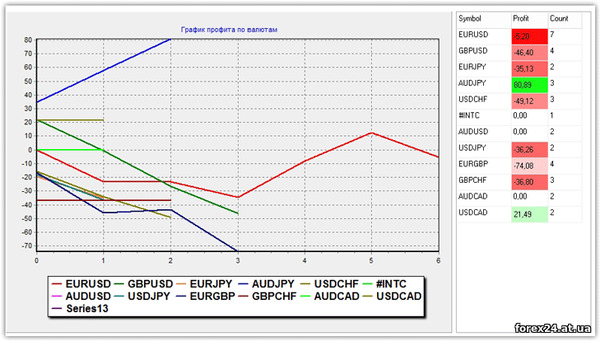

Також дуже погана статистика склалася і з серіями закритих ордерів, а саме нами було отримано чотири збиткових угод поспіль, коли профитных всього дві. Щоб остаточно не розчаруватися в стратегії і RSI пропонуємо поглянути на ефективність стратегії по валютних парах:

Як ви можете бачити, стратегія поводиться неоднозначно на різних парах. Так, не дивлячись на загальну негативну картину тестування, нами було з'ясовано, що крос-курс EURAUD просто показує відмінні результати, а результативність AUDUSD і USDJPY нехай і близька до нуля, проте все ж валютні пари прибуткові.

На закінчення можна зробити висновки, що стратегія RSI при мультивалютного торгівлі з бездумним підбором пар досить збиткова, проте якщо вести торгівлю на EURAUD, AUDUSD і USDJPY можна отримати непоганий прибуток. В цілому, ми можемо рекомендувати застосовувати цю тактику, однак за умови, що ви будете дотримуватися рекомендацій по валютних парах.

|

| Категорія: Форекс | Додав: 24.12.2017

|

| Переглядів: 444

| Рейтинг: 0.0/0 |

|